Quelles données géographiques pour revitaliser les centres-villes ?

Catégorie: Cartographie, Données, Entreprises, Géomarketing, Institutions, Open Data, Reportages, Secteur public

1 200 mots, environ 5 mn de lecture

D’un côté, il y a les collectivités qui souhaitent redynamiser leurs centres-villes. De l’autre, il y a les commerçants qui cherchent le meilleur emplacement. Tous ont besoin de géodata, mais partagent rarement leurs connaissances. La session organisée lors des GeoDataDays sur le sujet animée par Karine Hurel de la FNAU, leur a au moins permis de se rencontrer et d’échanger sur les données qu’ils utilisent.

Centres-villes à vendre (image extraite de www.quelmastermarketing.fr)

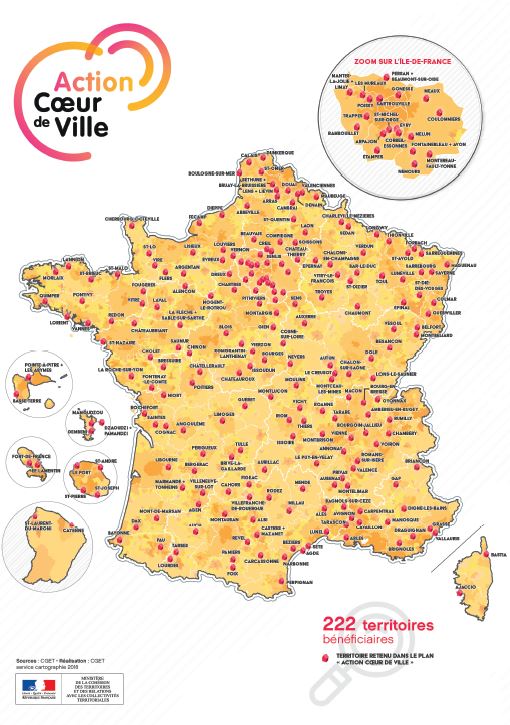

Commerces à vendre, urbanisme délabré, paupérisation, effondrement de la démographie… la spirale infernale des centres des villes petites et moyennes est maintenant bien visible et étudiée. Grâce au lobbying de l’association des Villes de France, elle est désormais inscrite à l’agenda politique et l’État a lancé fin 2017 son plan « Action cœur de ville » pour 222 d’entre elles, avec quelque 5 milliards d’euros à la clé sur cinq ans.

5 milliards d’euros en 5 ans pour le plan Action cœur de ville

En Hauts-de-France, la région est allée plus loin et propose son propre appel à projets. « Pour mener ces projets de redynamisation globaux des centres, on a besoin à la fois de données statiques et dynamiques », insiste Caroline Larmagnac, aujourd’hui directrice générale adjointe de la Région en charge de l’équilibre des territoires après dix ans à la DATAR puis au CGET. Quelles données mobiliser quand les modèles sont à repenser afin de tenir compte des nouveaux modes de consommation, du vieillissement de la population, du changement climatique ainsi que des situations locales toutes particulières ?

Où sont les commerces ?

Tout d’abord, chacun a besoin d’identifier les commerces. La question peut paraître simple dans un pays où la base de données Sirène est diffusée en open data, mais elle s’avère plus complexe qu’il n’y paraît, et les chiffres diffèrent selon les acteurs. Pour Territoires et Marketing, institut privé qui réalise des études d’implantation commerciale et travaille beaucoup avec les franchisés, il y aurait 1.3 millions de commerces en France, dont 300 000 en centre-ville, 200 000 dans les centres commerciaux et les zones commerciales et 800 000 dispersés sur le reste du territoire. Pour le Cerema qui s’appuie sur les fichiers fonciers, il y en aurait 200 000 de moins, pour une surface bâtie totale de 1.41 milliards de m2.

Les commerces mieux qualifiés par le Cerema grâce à l’enquête 2017 de la DGFIP

Le Cerema travaille sur une fiabilisation de ces données en exploitant l’enquête menée en 2017 par la DGFIP qui a été envoyée à 3 millions d’entreprises afin de préciser la destination de leurs locaux, les surfaces de vente et de parkings. « Blois, Dax et le SCOT de Sarreguemines ont testé les données. Leurs retours sont bons sur le dénombrement et les différentes catégories, même si certains sont complexes à classer. Un concessionnaire automobile est composé à la fois de surfaces de vente, de bureaux et d’ateliers par exemple, détaille Martin Bocquet chargé d’études urbanisme foncier du Cerema. Par contre, nous n’avons que les parkings privés, ce qui n’est pas représentatif. Sur la vacance, les premiers retours sont également encourageants ».

La difficile évaluation de la dynamique commerciale

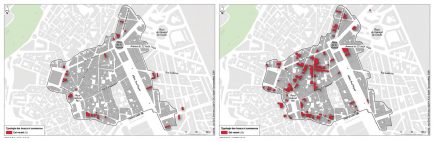

Évolution de la vacance commerciale dans le centre-ville de Béziers. Une étude de l’Institut pour la ville et le commerce

Pour les acteurs privés, la vacance commerciale est plus difficile à évaluer car ils n’ont pas accès aux fichiers fonciers. Et quand ils croisent leurs données avec les données carroyées du recensement, le décalage temporel (2015 actuellement) diminue la pertinence des analyses. En revanche, un groupement d’enseignes comme Procos récupère beaucoup d’informations sur les chiffres d’affaires et les surfaces commerciales auprès de ses 240 membres. Une entreprise comme Codata fournit également des données sur les commerces et la vacance aux instituts d’études privés mais s’intéresse peu aux petites villes. Toutes ces données posent cependant des problèmes de fiabilité. « Nous produisons surtout des indices avec des notes de confiance de façon à assurer la confidentialité des données fournies par nos adhérents » précise Sylvain Beaulieu, directeur des systèmes d’information de Procos. Du coup, les acteurs privés se tournent vers des comptages directs afin d’évaluer la fréquentation possible des points de vente.

Quels contours pour les centres-villes ?

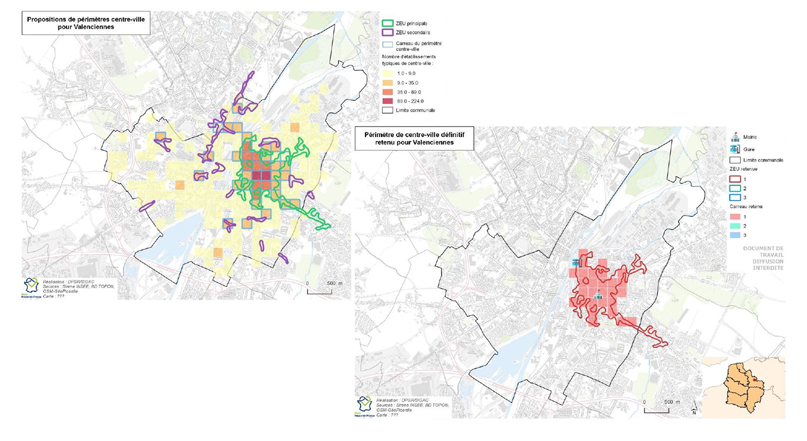

Afin d’imaginer l’évolution des centres-villes d’ici 2040, Stéphane Humbert, responsable du service observation et prospective à la Région Hauts-de-France a dû construire ses propres bases de données, lui permettant d’aborder aussi bien les questions de population que d’activités économiques et commerciales. « La première difficulté a été de trouver des données exploitables sur l’ensemble des territoires concernés, afin de faire des analyses croisées et de comparer les situations » explique-t-il. Il a donc commencé par compléter le carroyage INSEE (qui ne comprend des carreaux que là où il y a de la population résidente, excluant certaines zones commerciales) afin de disposer d’une grille uniforme sur toute la région sur laquelle projeter l’ensemble des données utilisées. Très vite, s’est posée la question de la définition du centre-ville. Même si la notion parle à tout le monde, comment lui donner une définition statistique stable, adaptée à différents contextes ? « Nous sommes partis de travaux réalisés par GéoPicardie et nous avons sélectionné un certain nombre de codes NAF, typiques des activités de centre-ville dans la base Sirène. » Boulangeries, charcuteries, cafés, agences de voyages, bureaux de poste, agences immobilières, administrations… Une fois leur densité rapportée aux carreaux Insee, une zone économique urbaine a été proposée et discutée avec les acteurs économiques locaux afin de définir un centre-ville. D’autres données peuvent ensuite être exploitées : logements, revenus, et pourquoi pas DVF, une fois que la méthode aura été validée… Pour prendre en compte l’évolution de l’activité économique, l’équipe a également reconstitué les établissements actifs en 2010 et exploite les derniers chiffres du recensement de la population.

Deux étapes de la définition du centre-ville de Valencienne (étude de la Région Hauts-de-France)

Dans l’Oise, la DDT a travaillé en partenariat avec l’INSEE et la CCI, ainsi qu’avec les architectes et paysagistes conseils de l’État pour développer une approche plus globale de la notion de centre-ville, adaptée à aux opérations de revitalisation commerciale (ORT). De nombreux éléments sont ici pris en compte afin de cerner les fonctions de centralité, le patrimoine et le bâti. Une base des données issues des commissions départementales d’aménagement commercial (CDAC) a été intégrée dans l’analyse ainsi que différents rayons de proximité. Car l’aire d’attraction d’un équipement culturel n’est pas la même que celle d’une boulangerie ou d’un lycée. « On fait avec ce qu’on a » résume avec humour Sarah Lahmadi de la DDT. « Ce que nous faisons ressemble aux travaux menés par les collectivités, complète Laurent Kruch, président de Territoires et Marketing. Nous passons beaucoup de temps à définir des périmètres. »

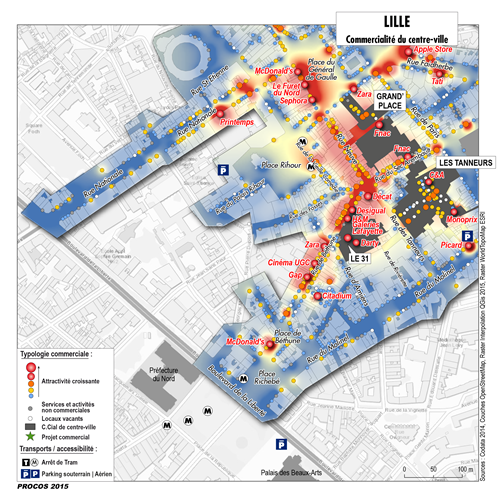

L’attractivité commerciale, un type d’analyse qui intéresse aussi bien le secteur privé que public (étude Procos)

Ne pourrait-il pas y avoir plus de partage d’informations entre les sphères publiques et privées ? Les réponses restent timides des deux côtés. La confidentialité des données des entreprises et des données fiscales ne milite pas faveur d’un développement rapide de l’open data. Pourtant, face aux difficultés à comprendre le comportement des consommateurs, leurs attentes vis-à-vis des centres-villes, il y aurait certainement des méthodes et des données à s’échanger, notamment sur l’analyse des mobilités. Procos a d’ailleurs créé un Institut pour la ville et le commerce qui essaye de mettre collectivités, chercheurs et promoteurs immobiliers autour d’une même table. Le débat organisé lors des GeoDataDays a également montré que l’envie de mieux se connaître était réelle. À suivre ?

– Accès direct aux présentations de la session des GeoDataDays sous ce lien

Communiqués

Communiqués